交易性金融资产初始计量的税会差异_交易性金融

一、会计核算

企业取得的以公允价值计量且其变动计入当期损益的金融资产,应当按照取得时的公允价值作为初始确认金额。相关的交易费用在发生时计入当期损益。

例如:甲公司2017年10月购入交易性金融资产,公允价值为10000元,另支付相关交易费用200元。

会计分录处理为:

借:交易性金融资产——成本10000

投资收益200

贷:银行存款10200

二、税法规定

《中华人民共和国企业所得税法实施条例》第七十一条规定,投资资产按照以下方法确定成本:

(一)通过支付现金方式取得的投资资产,以购买价款为成本;

(二)通过支付现金以外的方式取得的投资资产,以该资产的公允价值和支付的相关税费为成本。

根据以上规定,该交易性金融资产的计税基础为10200元(买价和交易费用之和)。三、税会差异在纳税申报表中的体现

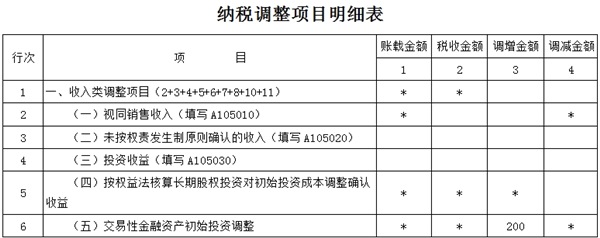

A105000《纳税调整项目明细表》第6行“(五)交易性金融资产初始投资调整”第3列“调增金额”填报纳税人根据税法规定确认交易性金融资产初始投资金额与会计核算的交易性金融资产初始投资账面价值的差额。

由于会计上减少了利润总额200元,而税法上不认可这部分费用在所得税前扣除,所以所得税纳税调整申报表上纳税调整增加金额为200元。详见下图:

交易性金融资产无论是在职称考试中还是实务工作中都非常重要,掌握好交易性金融资产对于财务工作实属必要,登录中华会计网校,加入实操、咨询、就业一体化训练营,帮你抓住重点,提升实务技能。点击加入>>

相关推荐:

财务小知识:交易性金融资产账务处理

如何确定交易性金融资产的投资收益

本文是中华会计网校原创文章,转载请注明来自中华会计网校。