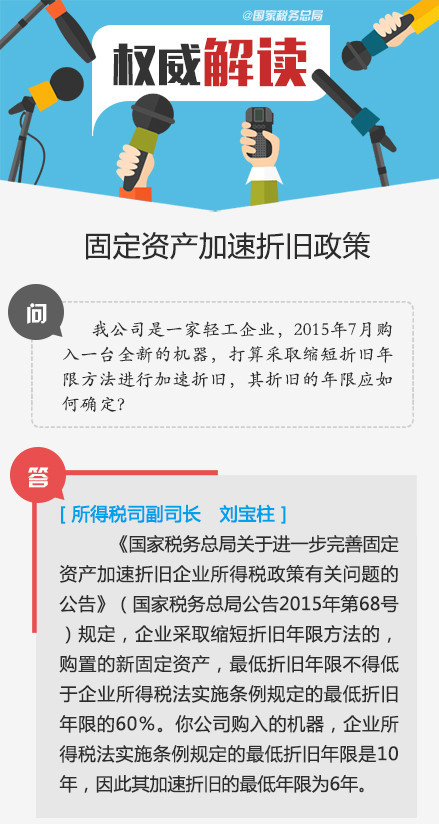

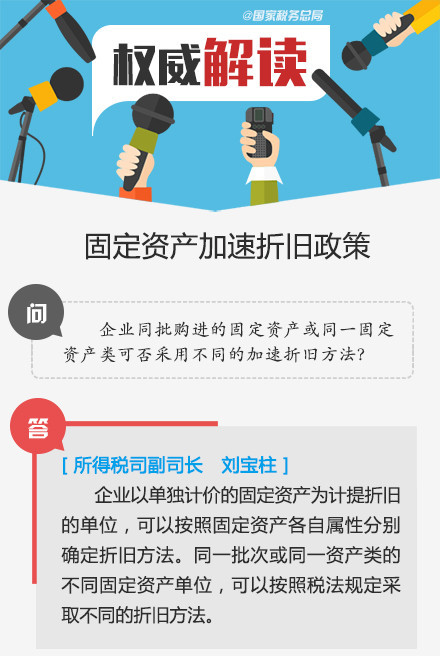

固定资产加速折旧相关热点问题

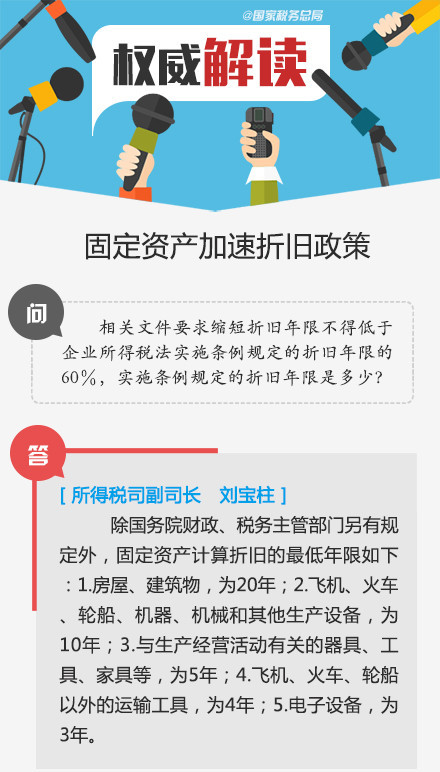

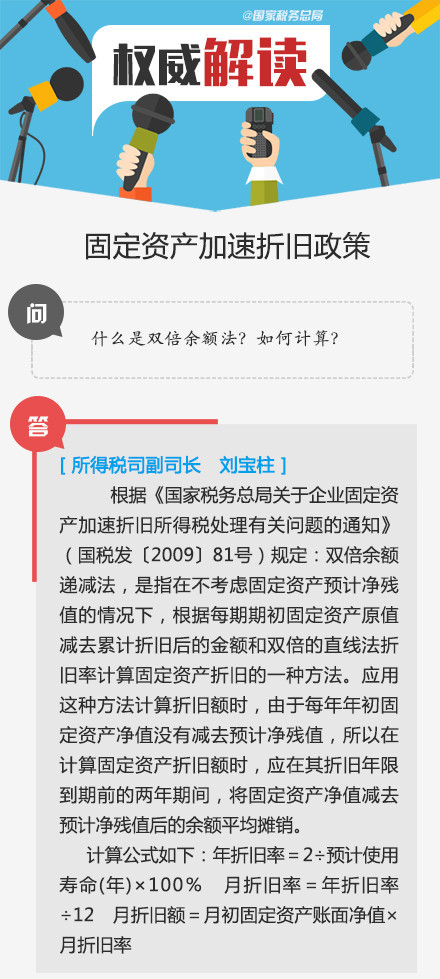

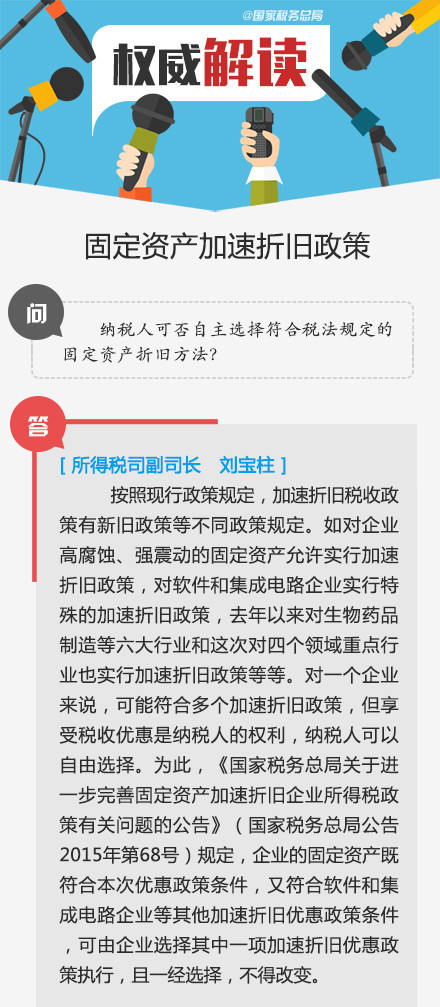

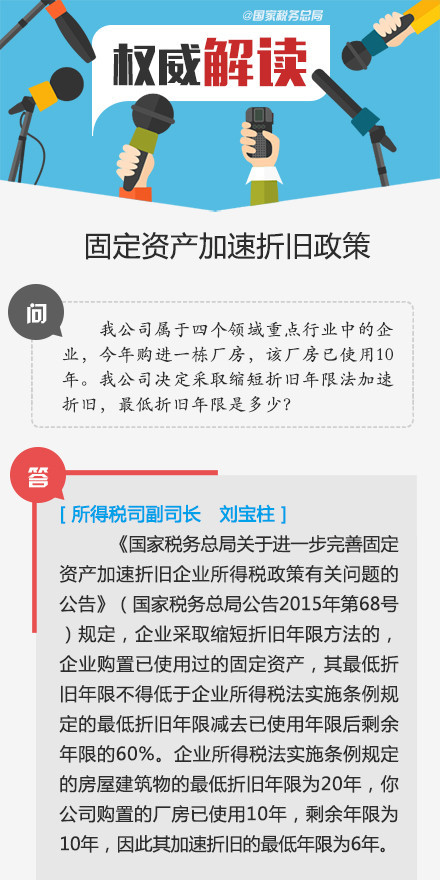

缩短折旧年限不得低于企业所得税法实施条例规定的折旧年限的60%,实施条例规定的折旧年限是多少?公司采取缩短折旧年限方法实行加速折旧,最初确定的折旧年限为7年,在以后年度可以依据实际情况调整折旧年限吗?税务总局所得税司副司长刘宝柱解答↓

缩短折旧年限不得低于企业所得税法实施条例规定的折旧年限的60%,实施条例规定的折旧年限是多少?公司采取缩短折旧年限方法实行加速折旧,最初确定的折旧年限为7年,在以后年度可以依据实际情况调整折旧年限吗?税务总局所得税司副司长刘宝柱解答↓