<非居民金融账户涉税信息尽职调查管理办法〉的

为了履行金融账户涉税信息自动交换国际义务,规范金融机构对非居民金融账户涉税信息尽职调查行为,国家税务总局、财政部、中国人民银行、中国银行业监督管理委员会、中国证券监督管理委员会、中国保险监督管理委员会制定了《非居民金融账户涉税信息尽职调查管理办法》(以下简称《管理办法》)。现就《管理办法》有关内容解读如下:

一、《管理办法》出台的背景是什么?

受二十国集团(G20)委托,经济合作与发展组织(OECD)于2014年7月发布金融账户涉税信息自动交换标准(以下简称“标准”),获得当年G20布里斯班峰会的核准,为各国加强国际税收合作、打击跨境逃避税提供了强有力的信息工具。在G20的大力推动下,目前已有100个国家(地区)承诺实施“标准”。

经国务院批准,我国向G20承诺实施“标准”,首次对外交换信息的时间为2018年9月。2015年7月,《多边税收征管互助公约》由十二届全国人大常委会第十五次会议批准,于2016年2月对我国生效,为我国实施“标准”奠定了多边法律基础。2015年12月,国家税务总局签署了《金融账户涉税信息自动交换多边主管当局间协议》,为我国与其他国家(地区)间相互交换金融账户涉税信息提供了操作层面的依据。

本次发布的《管理办法》旨在将国际通用的“标准”转化成适应我国国情的具体要求,为我国实施“标准”提供法律依据和操作指引,既是我国积极推动“标准”实施的重要举措,也是我国履行国际承诺的具体体现。

二、“标准”的主要内容是什么?

“标准”由主管当局间协议和统一报告标准两部分内容组成。主管当局间协议是规范各国(地区)税务主管当局之间开展金融账户涉税信息自动交换的操作性文件。统一报告标准规定了金融机构识别、收集和报送非居民个人和机构账户信息的相关要求和程序。

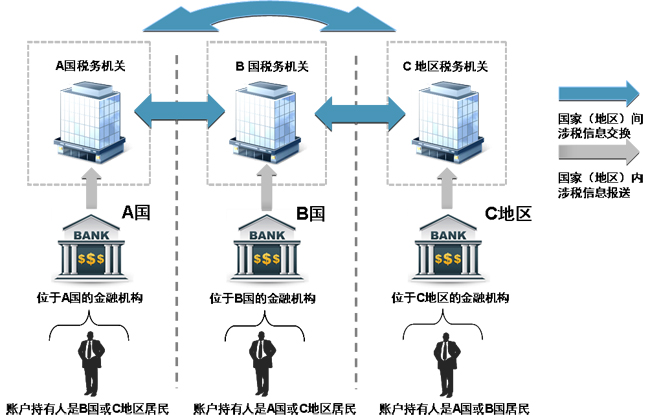

根据“标准”开展金融账户涉税信息自动交换,首先由一国(地区)金融机构通过尽职调查程序识别另一国(地区)税收居民个人和企业在该金融机构开立的账户,按年向金融机构所在国(地区)主管部门报送账户持有人名称、纳税人识别号、地址、账号、账户余额或价值、利息、股息以及出售金融资产(不包括实物资产)的收入等信息,再由该国(地区)税务主管当局与账户持有人的居民国税务主管当局开展信息交换,为各国(地区)进行跨境税源监管提供信息支持。具体过程如下图所示:

三、“标准”与美国的《海外账户税收合规法案》是什么关系?

2010年,美国颁布《海外账户税收合规法案》(FATCA),要求外国金融机构向美国国内收入局报告美国税收居民(包括美国公民、绿卡持有者)账户的信息,否则外国金融机构在接收来源于美国的特定收入时将被扣缴30%的惩罚性预提所得税。FATCA主要采用双边信息交换机制,即美国与其他国家(地区)根据双边政府间协定开展信息交换。

“标准”是以FATCA政府间协定为蓝本设计的多边信息交换机制,可以说是全球版的FATCA.“标准”与FATCA内容上大体相同,但是在细节上存在一些差异,包括报送对象、个人账户的尽职调查门槛、免予报送信息的金融机构类别、处罚措施等。《管理办法》旨在识别“标准”所要求的非居民账户,并不适用于FATCA所要求的美国税收居民账户。鉴于我国政府正与美国政府积极商谈有关FATCA政府间协定事宜,金融机构可以考虑在操作层面将“标准”与FATCA统筹,包括根据自身业务需求将二者的声明文件进行整合等。

四、有哪些国家(地区)已经承诺实施“标准”?

|

2017年首次交换信息的国家(地区)共50个

|