《扣缴个人所得税报告表》填表案例

案 例

A有限公司2016年1月向职工甲发放工资,应发工资20000元(含税),其中,基本养老保险1000元、基本医疗保险800元、失业保险300元、住房公积金600元,个人年金缴费600元(以上均在税法允许扣除范围之内)。甲有听力残疾,有残疾人联合会出具的残疾人证。

2016年2月,A有限公司如何为职工甲扣缴个人所得税?

解 答

收入额=20000(元)

应纳税所得额=20000-1000-800-300-600-600-3500 =13200(元)

应纳个人所得税=13200×0.25-1005 =2295(元)

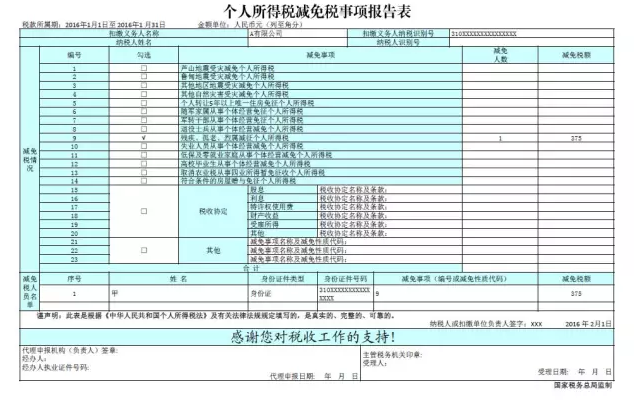

减免税额=375(元)

应纳税款=2295-375=1920(元)

同时,客户端会要求扣缴义务人补充《个人所得税减免税事项报告表》相关填报内容。