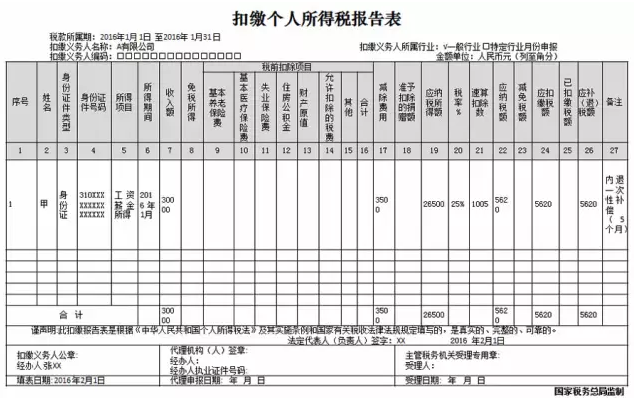

内退一次性补偿个人所得税填表案例

案例:A有限公司的职工甲,2016年1月从公司内部退养,应发工资10000元(含税),并取得一次性退养收入20000元(含税)。其办理内部退养手续后至法定离退休年龄之间还有5个月。A公司如何为职工甲扣缴个人所得税?

解答:收入额=10000+20000=30000(元)

查找适用税率:商数=20000÷5=4000余额=4000+10000-3500=10500(元)

适用税率25%,速算扣除数1005.应纳税所得额=30000-3500=26500(元)

应纳税额=26500×25%-1005=5620(元)